Télémaintenance & Assistance

Télémaintenance & Assistance Je postule

Je postule 0385 210 206

0385 210 206 Nous recrutons

Nous recrutons

Faisons le point sur la facturation électronique

Depuis le 1er janvier 2021, les entreprises françaises doivent obligatoirement procéder à la facturation électronique pour leurs clients du secteur public, en utilisant un point d’entrée unique qui est le portail Chorus Pro. L’émission de factures par voie électronique va se généraliser progressivement à l’ensemble des entreprises à partir de 2026.

La facturation électronique c’est quoi exactement ?

La « facturation électronique » est une réforme qui va bien au delà de l’envoi d’un e-mail à son client avec une facture PDF en pièce jointe. Sous cette terminologie se cache en réalité deux concepts fondamentaux emprunts aux échanges EDI déjà en place dans de nombreuses activités :

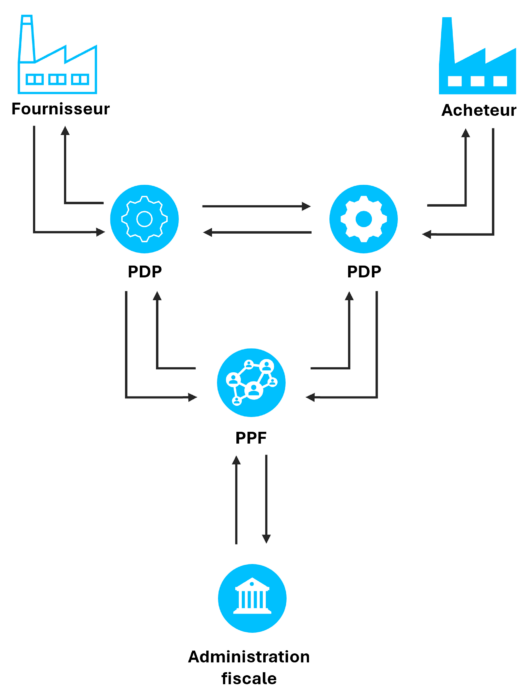

L’envoi et la réception de factures électroniques : E-invoicing

L’envoi et la réception de factures électroniques : E-invoicing

L’e-invoicing consiste à l’obligation d’envoyer à ses clients et de recevoir de ses fournisseurs des factures électroniques (pour les échanges B2B et B2G) et des données de facturation (dans un format structuré imposé : Factur-X, UNCEFACT-CII ou UBL) via une plateforme de dématérialisation partenaire (PDP).

La transmission des données de transaction : E-reporting :

L’e-reporting va répondre à l’obligation de transmission décadaire des données de transaction (échanges B2C et internationaux) et des données de paiement à l’état pour des contrôles de TVA via la plateforme publique de facturation (PPF).

Concrètement, cela va changer quoi de passer à la facture électronique ?

Le passage à la facture électronique va simplifier le traitement des factures entrantes (fournisseurs) et sortantes (clients) ainsi que la déclaration de TVA.

Les factures émises

La conformité des factures émises aux clients sera contrôlée par la PDP avant l’envoi et les factures non conformes ne seront pas transmises.

Les factures reçues

Toutes les factures reçues des fournisseurs par la PDP seront intégrées automatiquement dans les systèmes comptables des entreprises.

Les enjeux de la reforme sur la facturation électronique

Lutter contre la fraude à la TVA avec la facturation électronique

L’objectif majeur de la réforme est la lutte contre la fraude fiscale et cette nouvelle obligation s’inscrit clairement dans la continuité de la loi antifraude à la TVA instaurée en 2018. La facturation électronique permettra un contrôle automatisé des transactions commerciales en quasi temps réel. L’administration fiscale pourra ainsi croiser les données et détecter plus facilement les anomalies ou comportements suspects.

Mieux connaître l’activité économique

Grâce aux données collectées, l’État aura une vision plus précise et en temps réel de l’activité économique du pays. Il pourra ainsi affiner les politiques économiques et fiscales au niveau national ou local grâce à une meilleure connaissance des secteurs dynamiques ou des ralentissements.

Alléger les tâches et les déclaration pour les entreprises

Cette transition numérique tant vers une simplification des obligations déclaratives. En effet, grâce à la transmission automatique des données de facturation, certaines déclarations devraient être préremplies, ce qui et allègera la charge administrative des entreprises tout en limitant le risque d’erreur dans les déclarations.

Renforcer la compétitivité avec la facturation électronique

Moins de temps passé sur la gestion et l’émission des factures, et des processus plus fluides et automatisés entre fournisseurs et clients via des systèmes interconnectés engendreront des économies sur les coûts de traitement liés au factures (impression, envoi postal, archivage…) ce qui devrait sensiblement améliorer la compétitivité des entreprises.

Calendrier de la généralisation de la facturation électronique

Initialement prévue au 1er juillet 2024, l’obligation pour les entreprises établies en France d’émettre des factures électroniques a été reportée selon le calendrier suivant :

-

- le 1er septembre 2026 pour les entreprises dont l’effectif est > 250 salariés

- le 1er septembre 2027 pour les entreprises dont l’effectif est < 250 salariés

L’obligation de recevoir des factures électroniques s’appliquera pour l’ensemble des entreprises dès le 1er septembre 2026.

Qui est concerné par la facturation électronique ?

Le champ d’application de la facturation électronique

La facturation électronique devra être utilisée pour toutes les transactions commerciales soumises à la TVA qui ont lieu entre entreprises établies en France, cela inclut :

-

- Les ventes de biens et les prestations de services réalisées en France entre deux entreprises redevables de la TVA, à condition que ces opérations ne soient pas exonérées de TVA.

- Les paiements d’avance (acomptes) liés à ces ventes ou prestations.

- Les ventes aux enchères publiques d’articles d’occasion, d’œuvres d’art, d’objets de collection ou d’antiquités.

Les entreprises concernées par la facturation électronique

La facturation électronique en France

La réforme sur facturation électronique concernera toutes les organisations établies en France :

-

- Toutes les entreprises quelques soient leurs tailles : grandes entreprises (GE), entreprises de taille intermédiaire (ETI), petites et moyennes entreprises (PME), très petites entreprises (TPE) ainsi que les micro-entreprises

- Les associations commerciales ou soumises à la TVA

Cas particuliers : Les professionnels de santé relevant de l’article 261-4 du Code Général des Impôts ainsi que de nombreux cas particuliers ne seront pas dans l’obligation d’émettre des factures mais auront l’obligation d’être en mesure de recevoir les factures dématérialisées.

La facturation électronique dans les départements d’outre-mer (DOM)

La Réunion, Martinique et Guadeloupe : la facturation électronique s’appliquera comme en France métropolitaine.

La facturation électronique dans les collectivités d’outre-mer (COM)

Guyane, Mayotte, Saint-Pierre et Miquelon, Nouvelle-Calédonie, Polynésie française, Wallis-et-Futuna et Saint-Barthélemy : la facturation électronique ne s’appliquera pas car la TVA n’est pas applicable sur ces territoires. les opérations de l’assujetti établi en France métropolitaine rentreront néanmoins dans le champ de la transmission des données de transaction à l’administration fiscale.

Comment anticiper le passage à la facture électronique ?

Les éditeurs Sage et Divalto avec qui nous sommes partenaires proposeront en tant voulu des mises à jour de leurs solutions pour répondre à cette nouvelle norme. Cependant, un travail de préparation et de sensibilisation des utilisateurs peut être lancé dès maintenant pour éviter les goulots d’étranglement à l’approche des échéances.

Vérifier la conformité de vos factures actuelles

La facture, qu’elle soit papier ou dématérialisée, doit comporter un certain nombre de mentions obligatoires. Faites vérifier vos documents par une personne habilitée et mettez en place sans attendre les mentions manquantes. Lors du passage à la facture dématérialisée, il sera nécessaire d’ajouter les mentions suivantes :

-

-

- le numéro SIREN,

- l’adresse de livraison des biens, lorsqu’elle est différente de l’adresse du client,

- l’information selon laquelle les opérations donnant lieu à une facture sont constituées exclusivement de livraisons de biens ou de prestations de services ou sont constituées de ces deux catégories d’opérations,

- le paiement de la taxe sur les débits si le prestataire a opté pour celui-ci.

-

Nettoyer vos fichiers clients et fournisseurs

Les informations qui seront transmises et contrôlées avec la facture électronique sont celles issues de votre logiciel de gestion, idem pour la réception des factures fournisseurs, des contrôles seront fait par rapport aux comptes fournisseurs de votre logiciel de comptabilité.

Profitez du temps que vous avez pour mettre à jour vos fichiers avec :

-

-

- le numéro SIREN,

- la raison sociale exacte,

- les adresses exactes de facturation et de livraison.

-

Anticiper la mise à jour de vos logiciels

Les logiciels de comptabilité et de gestion devront faire l’objet de mise à jour pour gérer correctement les nouvelles obligations de facturation : nouveau format de facture, interconnexion avec les plateformes de dématérialisation… Ces adaptations seront proposées au fil de l’eau par les éditeurs.

Afin d’éviter le rush de dernière minute et surtout de s’exposer à des non conformités, nous vous conseillons de mettre à jour vos logiciels dès que possible. Cette anticipation permettra de former vos équipes dans de bonnes conditions et de faciliter la transition vers cette nouvelle obligation.

Choisir sa PDP

Chaque entreprise devra choisir au moins une PDP pour son passage à la facturation électronique. Aujourd’hui il existe environ 80 candidats qui ont obtenu le label plateformes de dématérialisation partenaires (PDP) immatriculées sous réserve.

Glossaire lié à la facturation électronique

B2B – Business to Business

Désigne les relations commerciales interentreprises (notamment dans le cadre d’une relation entre une entreprise et son fournisseur).

B2C – Business to Consumer

Désigne les relations commerciales entre une entreprise et les consommateurs.

B2G – Business to Government

Désigne les relations commerciales entre une entreprise et les pouvoirs publics (l’administration).

E-invoicing – Facturation électronique

Obligation pour les entreprises d’émettre des factures sous format électronique.

E-reporting – Transmission sous format structuré des données de transactions

Obligation pour les entreprises de transmettre à l’administration fiscale des données de transactions (opérations B2B international et B2C) sous format électronique

EDI – Échange de données informatisé

Échange informatique respectant un format standardisé (les données sont structurées selon des normes techniques internationales de référence), et remplaçant les échanges physiques de documents.

PDP – Plateforme de dématérialisation partenaire

Prestataires offrant des services de dématérialisation des factures immatriculés par l’administration. Seules les plateformes de dématérialisation partenaires peuvent transmettre directement les factures électroniques à leurs destinataires et transmettre des données au portail public de facturation.

PPF – Portail public de facturation

Opérateur public qui administre l’annuaire central, concentre les données de facturation, de transaction et de paiement ainsi que des informations relatives aux statuts de traitement des factures (cycle de vie) et les transmet ces données à l’administration fiscale

SIREN – Système d’identification du répertoire des entreprises

Numéro de registre de 9 chiffres servant à identifier l’entreprise.